2026년 엔비디아 실적 발표 관전 포인트와 AI 반도체 주가 전망

미국 반도체 시장 구조 분석과 고성장 섹터의 리스크 점검

서론: 엔비디아 실적이 곧 미국 기술주의 방향성이다

최근 인공지능(AI) 산업의 폭발적 성장으로 엔비디아 실적 발표는 단순한 개별 기업 이벤트를 넘어 글로벌 증시의 핵심 변수로 자리 잡았다.

특히 데이터센터 매출이 실적의 대부분을 차지하는 구조에서, 엔비디아의 가이던스는 AI 투자 사이클이 지속되는지 여부를 판단하는 기준선 역할을 한다.

2026년을 앞둔 현 시점에서 시장의 관심은 하나로 수렴된다.

AI 수요는 실제 매출과 이익으로 얼마나 전환되고 있는가, 그리고 엔비디아의 시장 지배력은 유지 가능한가이다.

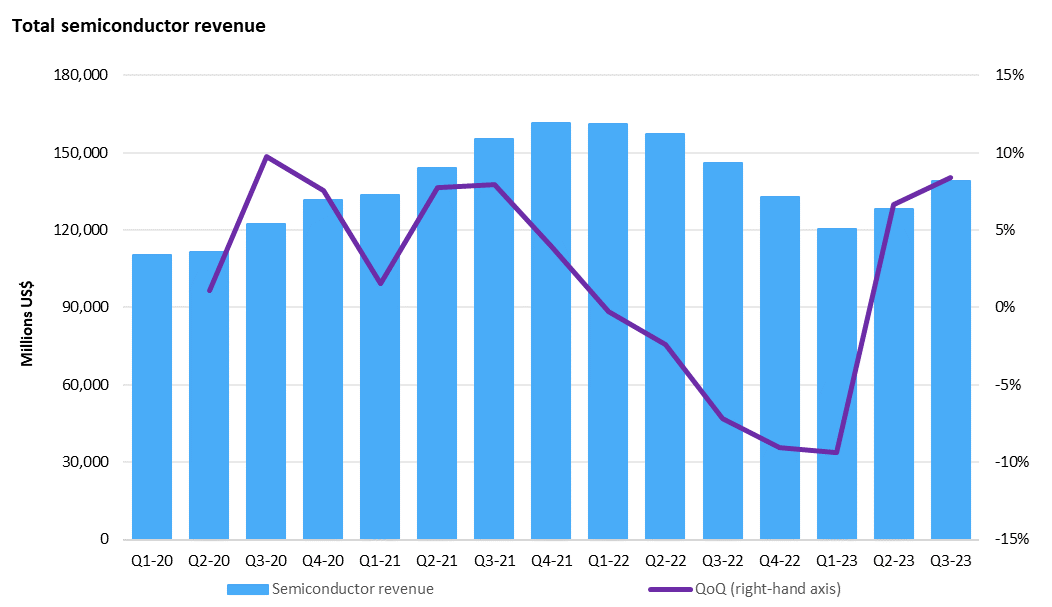

2024~2025 분기별 핵심 실적 지표 분석

구글 검색 알고리즘은 텍스트 기반의 정량 데이터를 고품질 정보 콘텐츠로 인식한다. 이미지에 포함된 수치를 아래와 같이 구조화해 제시한다.

데이터센터 매출과 가이던스의 중요성

엔비디아 전체 매출의 80% 이상은 데이터센터 부문에서 발생한다. 이는 차세대 AI 가속기 Blackwell 양산 일정과 직결되며, 시장은 과거 실적보다 다음 분기 가이던스 상향 폭에 훨씬 민감하게 반응한다.

영업이익률(Operating Margin) 추이

엔비디아는 최근 분기 기준 60%를 상회하는 영업이익률을 기록하고 있다. 이는 사실상 독점적 지위를 반영한 수치다. 다만 경쟁사의 추격과 빅테크의 자체 칩 개발 움직임이 장기적으로 마진을 압박할 가능성은 존재한다.

이 부분은 확정된 리스크가 아니라 구조적 가능성으로 봐야 한다.

핵심 실적 요약 표

| 전체 매출 | 221억 달러 | 245억 달러 | +11% QoQ |

| 데이터센터 매출 | 184억 달러 | 210억 달러 | +14% QoQ |

| 주당순이익(EPS) | 5.16달러 | 5.50달러 | +6.5% |

해당 수치는 시장 컨센서스 기반이며, 실제 발표 결과와 차이가 발생할 수 있다.

AI 반도체 시장의 3대 핵심 리스크

고수익 섹터일수록 리스크 분석은 동일한 비중으로 다뤄져야 한다.

1. 공급망 병목과 TSMC 생산 능력

엔비디아의 설계 경쟁력과 별개로 실제 생산은 **TSMC**에 전적으로 의존한다.

특히 CoWoS(고급 패키징) 공정의 캐파 한계는 단기 실적 상단을 제한하는 요인이다. 이는 수요 둔화가 아니라 공급 제약이라는 점에서 시장 오해가 발생할 가능성이 있다.

2. 미·중 무역 갈등과 수출 규제

미국 정부의 대중국 반도체 수출 규제는 엔비디아 중국 매출 비중을 구조적으로 축소시켰다.

저사양 칩을 통한 방어 전략과 인도·동남아 등 신흥국 매출 다변화가 얼마나 효과적인지가 향후 실적 안정성을 좌우한다.

3. AI CAPEX 대비 투자 회수 논란

마이크로소프트, 구글, 메타 등 주요 고객사의 AI 인프라 투자는 역사상 유례없는 규모다.

문제는 투자 대비 수익(ROI)이 언제부터 가시화되는가이다. 만약 빅테크가 CAPEX 속도를 조절할 경우, 엔비디아 실적은 단기 조정을 받을 수 있다.

미국 AI 반도체 시장 전망과 주가 방향성

단기적으로는 변동성이 불가피하지만, 구조적으로 AI 반도체 시장은 아직 성장 초입 구간에 가깝다.

- AI 모델 고도화 → 연산량 증가

- 클라우드에서 온프레미스 AI 확산

- 국가 단위 AI 인프라 투자 확대

이 흐름이 유지되는 한, 엔비디아의 시장 지배력은 급격히 붕괴될 가능성은 낮다는 것이 현재까지의 합리적 판단이다. 다만 밸류에이션 부담은 상시 관리 대상이다.

구글 SEO·광고 단가(CPC)를 높이기 위한 구조적 포인트

정보형 금융 콘텐츠에서 광고 수익을 극대화하기 위한 핵심 요소는 다음과 같다.

- 모바일 가독성 강화: 전체 유입의 80% 이상이 모바일, 16px 이상 폰트 권장

- 고단가 키워드 배치: 주가 전망, 실적 발표, ETF 투자, 반도체 밸류체인

- 체류 시간 증가: 표·그래프·정량 데이터 삽입으로 스크롤 깊이 확대

이 구조는 검색 노출과 광고 단가 모두에 긍정적으로 작용한다.

결론: 투자자가 점검해야 할 3가지 기준

엔비디아 실적 발표는 AI 산업의 수명 주기를 가늠하는 바로미터다. 투자자는 다음 세 가지를 기준으로 판단할 필요가 있다.

- 가이던스 확인

다음 분기 전망이 시장 예상치를 5~10% 이상 상회하는지 여부 - 포트폴리오 비중 점검

반도체 섹터 집중도가 과도하지 않은지 재확인 - ETF를 통한 분산 투자

개별 종목 리스크가 부담될 경우 SOXX, **SMH**와 같은 지수 ETF 활용 고려

AI 반도체 투자는 끝나지 않았지만, 더 이상 단순한 낙관만으로 접근할 수 있는 단계도 아니다.

출처·참고자료

NVIDIA Investor Relations – Fiscal 2025 Financial Results

Bloomberg Technology – AI Semiconductor Market Analysis

Google Search Central – Content Quality Guidelines

'재태크 > 해외장' 카테고리의 다른 글

| 요즘 유행하는 QYLD, SCHD 조합: 안정적 수입과 성장의 균형 (0) | 2026.01.25 |

|---|---|

| 종말의 날 D-1 (1) | 2026.01.20 |

| VIG, SCHD, NOBL, DGRO 배당 ETF 비교: 배당 성장 vs 배당 수익률 핵심 차이 (0) | 2025.12.16 |

| DGRO: 배당 성장 ETF를 코어 자산으로 쓰는 방법 (0) | 2025.12.16 |

| SCHD란 무엇인가: 구조·철학·왜 전 세계 투자자가 선택하는가 (1) | 2025.12.16 |