IONQ 주식 분석: 양자 컴퓨팅 선두주의 2026년 전망과 투자 가치

양자 컴퓨팅 시장이 2026년 10억 달러를 넘어설 것으로 예상되면서 투자자들이 IONQ 주식에 주목하고 있다. 이 기술은 기존 컴퓨터가 해결하지 못하는 복잡한 문제를 풀 수 있지만, 높은 변동성과 적자 상태가 도전 과제다. 이 글에서는 IONQ의 사업 구조와 재무 현황, 시장 위치를 분석해 투자 판단을 돕는다.

핵심 요약

- IONQ는 trapped ion 기술을 기반으로 한 양자 컴퓨팅 선두 기업으로, 99.99% 게이트 충실도(fidelity)를 달성하며 기술 우위를 확보했다.

- 2025년 매출 1억 800만 달러를 기록했으나 적자 지속으로 주가 변동성이 크며, 2026년 매출 2억 달러 성장이 예상된다.

- 경쟁사 대비 낮은 오류율과 클라우드 플랫폼이 강점이나, 고평가 논란이 있어 단기 조정 가능성이 있다.

- 2026년 목표 큐비트 확장과 정부 계약이 핵심 촉매제로, 애널리스트 평균 목표가 74달러로 매수 추천이 우세하다.

IONQ 회사 개요

IONQ는 2015년 설립된 양자 컴퓨팅 기업으로, trapped ion(이온 트랩) 기술을 활용해 고성능 양자 시스템을 개발한다. 본사는 미국 메릴랜드에 있으며, CEO는 Peter Chapman이다. 회사는 30년 이상의 연구를 바탕으로 양자 컴퓨팅, 네트워킹, 센싱, 보안을 통합한 풀스택 플랫폼을 제공한다.

최근 SkyWater Technology 인수로 수직 통합을 강화했으며, 이는 제조 비용 절감과 성능 향상을 가져올 전망이다. 주요 고객으로는 AstraZeneca, Hyundai, AWS 등이 있으며, 클라우드 기반 접근성을 강조한다.

기술과 제품

IONQ의 핵심 기술은 trapped ion으로, 큐비트 안정성이 높아 오류율이 낮다. 2025년 기준 두 큐비트 게이트 충실도는 99.99%로 세계 기록이며, AQ(Algorithmic Qubits) 점수는 64를 달성했다. 목표는 2030년까지 200만 물리 큐비트로 4만~8만 논리 큐비트를 구현하는 것이다.

제품으로는 양자 컴퓨팅 시스템, 네트워킹(QKD: 양자 키 분배), 센싱(고정밀 센서), 보안 솔루션이 있다. 클라우드 플랫폼은 Google Cloud, Microsoft Azure, AWS에서 접근 가능하며, 개발자 도구와 호환된다. 최근 성과로는 약물 개발 속도 656배 향상과 양자 머신러닝을 통한 이미지 인식이다.

재무 분석

2026년 1월 말 기준 IONQ 주가는 40달러 안팎이며, 시가총액은 170억 달러 수준이다. 2025년 매출은 1억 800만 달러로 전년 대비 83% 증가했으나, EPS는 -0.70달러로 적자다. 운영 현금 흐름은 음수로, R&D 투자와 인수가 원인이다.

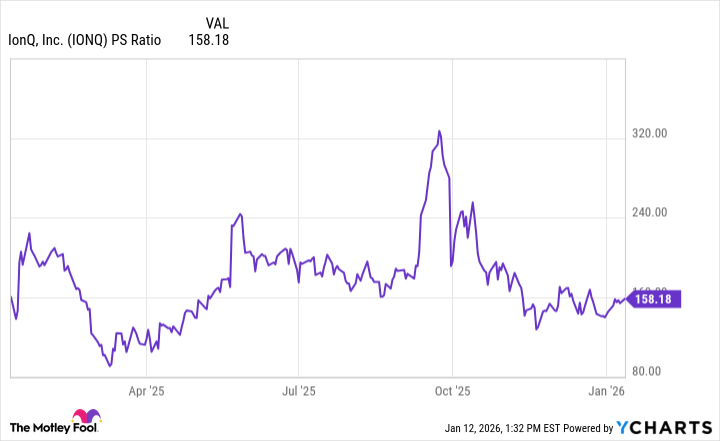

P/S 비율은 158로 고평가 상태이며, 베타는 3.5로 시장 변동성의 3배 이상이다. 2026년 매출 전망은 2억 달러로 83% 성장, 2027년 흑자 전환 가능성이 있다. 현금 보유액은 35억 달러로 안정적이다.

| 매출 | 1억 800만 USD | 2억 USD |

| EPS | -0.70 USD | -0.44 USD |

| 시가총액 | 170억 USD | - |

| P/S 비율 | 158 | 85 (추정) |

시장 위치와 경쟁 분석

양자 컴퓨팅 시장은 2026년 10억 8000만 달러 규모로 성장할 전망이며, IONQ는 trapped ion 분야에서 선두다. 경쟁사로는 IBM(초전도 큐비트), Google, Rigetti, D-Wave(양자 어닐링)가 있다. IONQ의 강점은 낮은 오류율과 상용화 속도지만, IBM의 규모 경제가 위협 요인이다.

정부 지원(DARPA)과 기업 파트너십이 안정성을 더하나, 순수 플레이 기업으로서 자본 조달 압력이 크다. 2025년 주가 상승률은 30%로 섹터 평균을 상회했다.

2026년 전망과 위험 요인

2026년 IONQ의 성장은 256 큐비트 시스템 개발과 정부 계약 확대에 달려 있다. 애널리스트 컨센서스는 강매수로, 평균 목표가 74달러(현재 대비 85% 상승)다. 긍정 시나리오로는 매출 2배 성장과 논리 큐비트 확보가 있다.

위험으로는 기술 지연과 고평가로 인한 주가 조정(20달러 이하 예측도 있음)이 있으며, 인수 통합 실패가 추가 압력이다. 시장 전체에서 양자 주식의 거품 논란이 지속된다.

결론

IONQ는 양자 컴퓨팅의 기술 선두주자로, trapped ion과 클라우드 플랫폼이 강점이다. 2025년 매출 성장에도 불구하고 적자와 고평가가 단기 리스크이나, 2026년 큐비트 확장과 파트너십이 상승 동력이다. 애널리스트 목표가 74달러로 장기 투자 가치가 있지만, 변동성에 주의해야 한다. 투자 전에 재무제표를 확인하고, 포트폴리오 비중을 5% 이내로 유지하라. 양자 섹터 ETF와 병행 투자로 위험 분산을 고려하라.

출처·참고자료

- The Motley Fool: IONQ 주식 예측

- Seeking Alpha: IONQ 재무 분석

- Yahoo Finance: IONQ 경쟁 비교

- Nasdaq: IONQ 2026 예측

- TIKR.com: IONQ 주가 분석

- Zacks: QBTS vs IONQ

- IonQ 공식 사이트: 회사 개요 및 기술

- TradingView: IONQ 가격 예측

- Public.com: 애널리스트 목표가

- Stock Analysis: IONQ 예측

- Intellectia AI: IONQ 예측

- TradingKey: IONQ 투자 테제

- AOL: IONQ 예측

- TipRanks: 양자 컴퓨팅 주식

'재태크 > 해외장' 카테고리의 다른 글

| 리게티 컴퓨팅 주식(RGTI) 분석: 2026년 투자 가치와 미래 전망 (0) | 2026.02.01 |

|---|---|

| 디웨이브 퀀텀 주식 분석: 2026년 투자 가치와 미래 전망 (1) | 2026.02.01 |

| 로켓랩 주식(RKLB) 분석: 2026년 투자 가치와 미래 전망 (0) | 2026.02.01 |

| SpaceX의 사업과 수익 구조: 우주산업이 돈 버는 방법 (3/3) - 우주산업 수익 모델과 미래 (0) | 2026.02.01 |

| SpaceX의 사업과 수익 구조: 우주산업이 돈 버는 방법 (2/3) - 수익 현황과 IPO 전망 (0) | 2026.02.01 |