민은행) 배당주 완전판 분석

대한민국 배당주의 ‘정통 코어’, 안정성과 수익성을 동시에 갖춘 한국 대표 금융주

서론

KB국민은행은 한국 금융주에서 안정성·수익성·고배당·시장 지배력을 모두 갖춘, 매우 독특한 위치의 은행이다.

단순히 “은행주 중 하나”가 아니라,

- 대한민국 최대 예금 기반,

- 강력한 브랜드 파워,

- 한국 금융지주 중 가장 안정적 재무,

- 예측 가능한 이자이익 구조,

- 높은 배당수익률,

을 동시에 갖춘, 한국 투자자라면 반드시 한 번은 검토해야 할 배당주다.

특히 국민은행은

- 주가 변동성은 작고

- 배당은 꾸준하며

- 실적은 경기와 무관하게 유지될 때가 많고

- 금융 규제에도 비교적 안전한 편

이라는 장점을 가진다.

이 글에서는 KB국민은행을 최대한 깊고 넓게,

- 배당 구조

- 재무 안정성

- 순이자마진(NIM)과 예금 우위

- KB금융지주 안에서의 전략적 위치

- 저평가·가치투자 관점

- 위험 요인

- 적합한 투자자 유형

까지 완전히 해부한다.

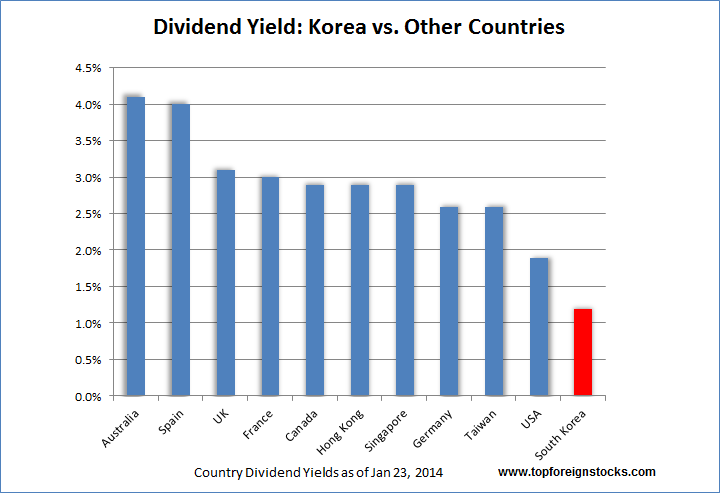

1. KB국민은행의 배당 구조: 한국형 고배당주의 표준

핵심 요약

- 배당성향(순이익 대비 배당)은 보수적이지만 꾸준하다.

- 배당수익률은 4~7% 구간에서 자주 형성된다.

- 주가 레벨이 안정적이라 실질 수익률 체감이 크다.

KB국민은행이 배당을 많이 줄 수 있는 이유

- 예금 점유율이 매우 높다

- 조달금리가 낮아 순이자마진이 안정적이다.

- 가계대출·기업대출이 모두 우량

- 부실률이 낮아 충당금 부담이 작음.

- 지주 전체 이익의 절반을 국민은행이 낸다

- 배당 여력이 압도적이다.

결론

국민은행의 배당은 “높다”보다도 **“안정적이고 예측 가능하다”**가 핵심이다.

배당투자에서 가장 중요한 속성은 예상 가능성인데, KB는 그 점에서 최상위권이다.

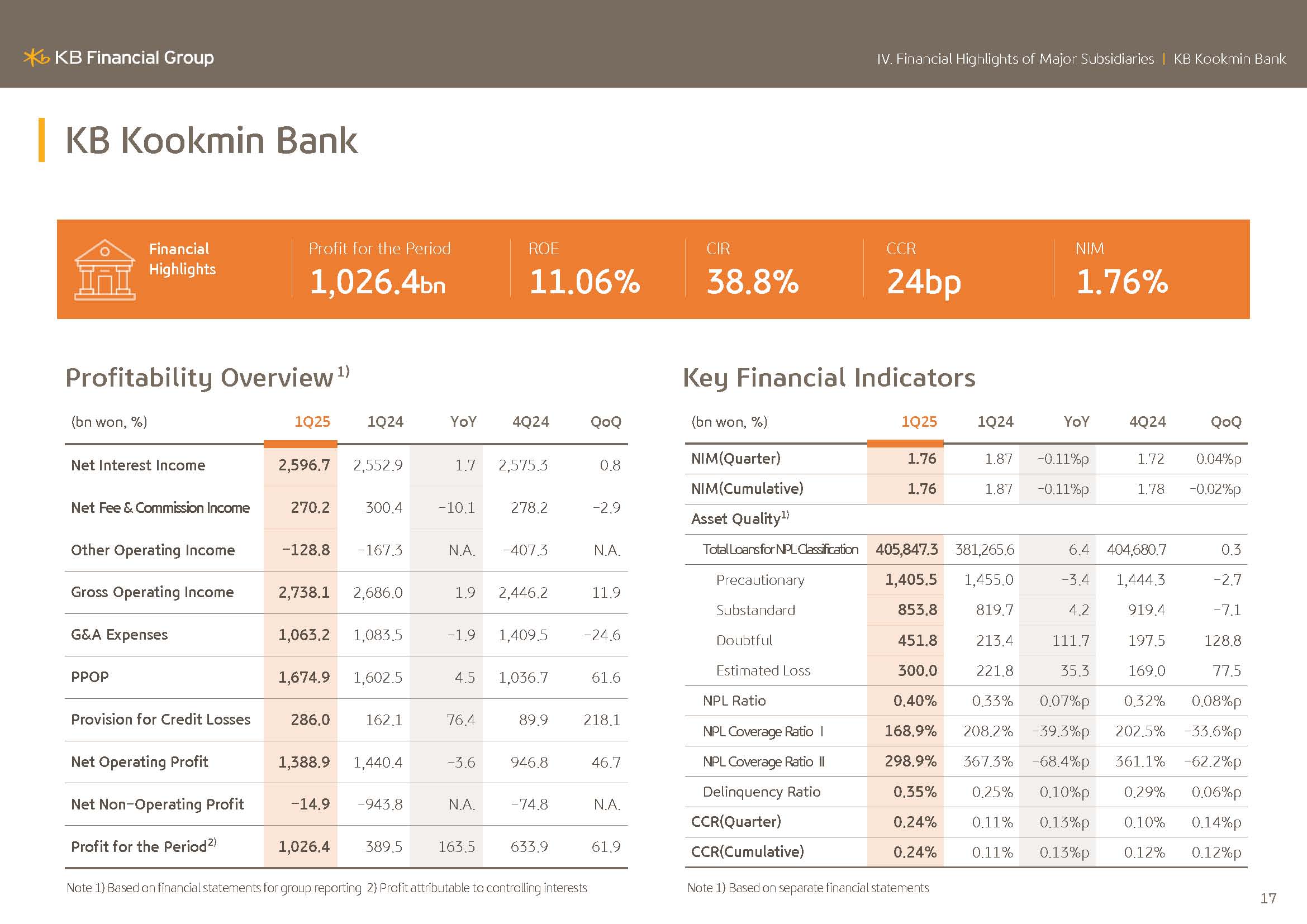

2. 국민은행의 재무 안정성: 위기 때 더 강해지는 은행

2-1. BIS 비율 안정적

국민은행은 국제결제은행(BIS) 자본비율이 업계 높은 수준이다.

이는 위기 상황에서도 건전성을 유지할 수 있는 능력을 의미한다.

2-2. NPL(부실채권비율) 낮음

- 국민은행의 부실채권비율은 국내 대형은행 중 상위권의 안정성.

- 보수적인 심사 기준과 탄탄한 고객 기반 덕분이다.

2-3. 충당금(Loan Loss Provision) 여력充足

실적이 좋아 충당금을 충분히 쌓아둘 수 있다.

이런 은행이 위기에서 가장 빨리 회복한다.

3. 사업 구조: 국민은행이 ‘부동의 1위 은행’인 이유

3-1. 대한민국 최대 예금은행

국민은행의 예금 규모는

- 은행권 최상위권이며

- 고객 기반이 매우 두텁고

- 저원가성 예금(입출금·보통예금) 비중이 높다.

이는 곧

낮은 조달금리 → 넓은 순이자마진(NIM) → 안정적 이자이익 → 꾸준한 배당

이라는 선순환을 만든다.

3-2. 대출 포트폴리오의 안정성

KB는

- 주택담보대출

- 우량 개인신용대출

- 중견·대기업 대출

중심 구조라 위험도가 낮다.

3-3. 스타뱅킹의 압도적 존재감 (Digital 우위)

KB스타뱅킹은

- MAU(월간 활성 이용자)

- 사용자 만족도

- 기능 다양성

모두 높은 편이다.

디지털 전환은

- 비용 절감

- 고객 락인 증가

둘을 동시에 달성한다.

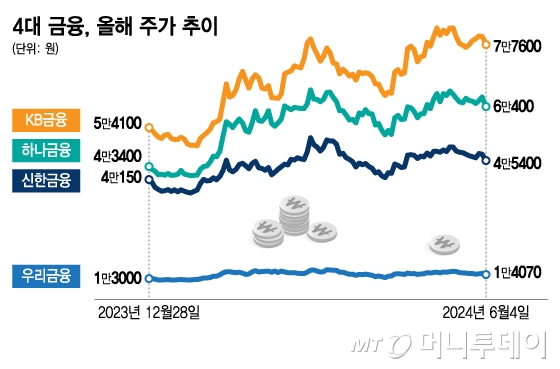

4. KB금융지주 안에서의 국민은행: 그룹의 심장

KB금융지주는

- 국민은행

- KB증권

- KB손해보험

- KB캐피탈

- KB카드

등 다양한 금융 자회사를 보유하고 있다.

그중 국민은행의 역할은?

국민은행은 KB금융지주의 이익의 절반 이상을 책임지는 핵심 자회사다.

왜 지주 내에서 국민은행이 가장 중요할까?

- 이자이익 규모가 압도적

- 예금 기반이 안정적

- 그룹 전체 리스크 방어 능력을 제공

- 지주 배당의 원천 역할

지주 자체의 배당 매력은 국민은행의 실적이 사실상 좌우한다.

5. KB국민은행의 저평가 문제: Value 투자자들이 사랑하는 이유

왜 이렇게 싸게 거래될까?

한국 은행주는 구조적으로 저평가되는 특징이 있다.

그 이유는:

- 금융 규제

- 경기 민감 업종이라는 인식

- 성장성 부족 우려

- 부동산 PF 불안 심리

하지만 KB국민은행은

- PF 노출이 상대적으로 낮고

- 충당금 완충력이 높고

- 예금 기반이 탄탄하고

- 실적 변동성이 작다.

즉, 위험 요인은 과대평가되고 장점은 저평가된다.

투자자에게는 어떤 의미인가?

- PBR 0.4~0.6배는 자산가치 대비 매우 저렴한 가격이다.

- 실적 대비 PER도 낮아 **안전마진(Margin of Safety)**이 높다.

- 배당수익률도 가격이 낮을수록 더 매력적이다.

결론적으로, 국민은행은 가치투자자에게 가장 매력적인 국내 금융주다.

6. 국민은행의 리스크 분석: 은행업의 현실적 위험

6-1. 금리 인하기에 이자이익 감소 가능

금리가 내려가면 이자이익이 축소될 수 있다.

하지만 KB는 예금 기반이 크고 조달금리가 낮아 방어력이 강하다.

6-2. 정부 규제 리스크

- 대출 총량 규제

- 이자 제한 정책

- 은행 배당 제한 가능성

정책적 영향에서 자유롭지 않다.

6-3. 부동산 경기 둔화

PF 리스크가 거론되지만 KB는 보수적 운영 덕분에 업계 대비 안정적이다.

7. KB국민은행이 적합한 투자자 유형

1) 안정적인 배당을 원하는 투자자

은행주는 기본적으로 배당 실적이 안정적이며, KB는 그중 최상위권이다.

2) ISA·연금저축 계좌 활용 투자자

고배당 + 절세 효과로 수익률이 높아진다.

3) 가치투자(Value) 지향 투자자

PBR과 PER이 낮아 “싼 가격에 좋은 자산을 사는” 구조.

4) 포트폴리오의 안정적 기둥이 필요한 투자자

성장주·해외 ETF 중심 포트폴리오의 하단을 단단히 지지해주는 종목.

5) 장기적으로 금융산업의 안정성을 믿는 투자자

한국 금융 인프라의 중심 역할을 하는 은행이기 때문에 장기 보유 가치가 크다.

KB국민은행 투자 핵심 요약 이미지

결론

KB국민은행은 한국 배당주 중에서도

- 안정성

- 배당력

- 저평가

- 실적 예측 가능성

- 브랜드 신뢰도

모두 최상위권에 속하는 “정통 코어 배당주”다.

특히 그 매력은 다음 문장으로 요약된다.

“크게 떨어지지 않고, 꾸준한 배당이 나오며, 가격은 싸고, 기업은 견고하다.”

즉, KB국민은행은

한국 투자 포트폴리오의 중심축(Core Asset)으로 두기에 가장 적합한 배당주다.

은행주 하나만 골라야 한다면 KB가 정답에 가장 가깝다.