장기채 ETF 완전 정리: 구조·위험·수익 메커니즘·투자 전략

서론

장기채 ETF는 금리 하락 시 폭발적 수익을 주지만, 상승 시 큰 손실로 이어져 안전자산으로 오인되기 쉽다. 많은 투자자가 듀레이션의 영향을 무시해 후회한다. 이 글은 장기채 ETF의 구조적 특징, 위험 요인, 수익 발생 메커니즘, 그리고 실전 투자 전략을 사실 기반으로 분석한다.

장기채 ETF란 무엇인가

장기채 ETF는 평균 만기 20~30년 이상 채권으로 구성된 상품으로, 지속적 편입과 교체를 통해 운용된다. 듀레이션은 15~25년 수준으로 금리 변화에 극도로 민감하다.

이 구조는 금리 인하 시 자본 차익을 극대화하지만, 변동성을 키운다. 이전 중기채 ETF 논의에서 듀레이션 민감도가 강조된 바와 연결된다.

듀레이션과 장기채 가격의 관계

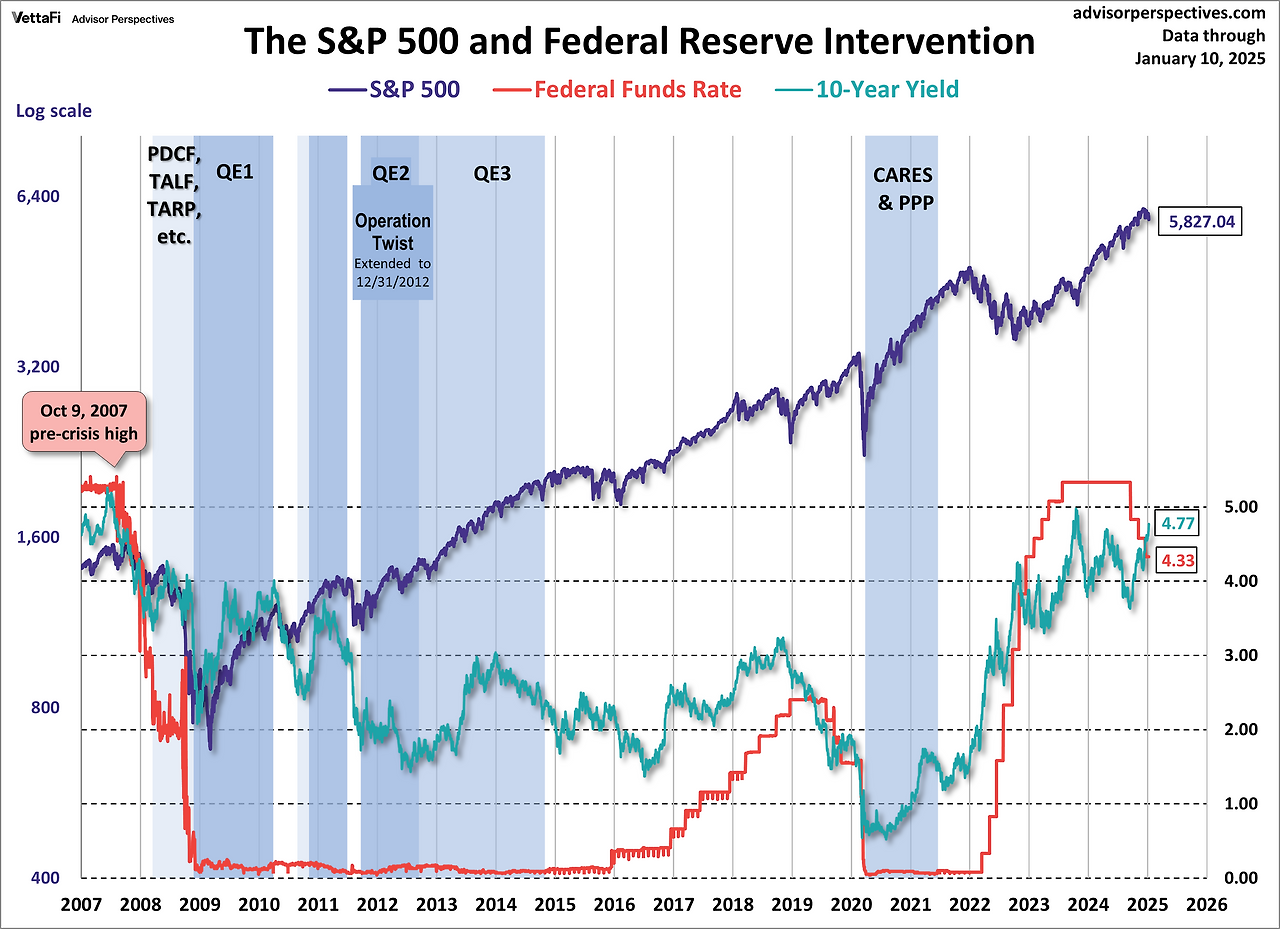

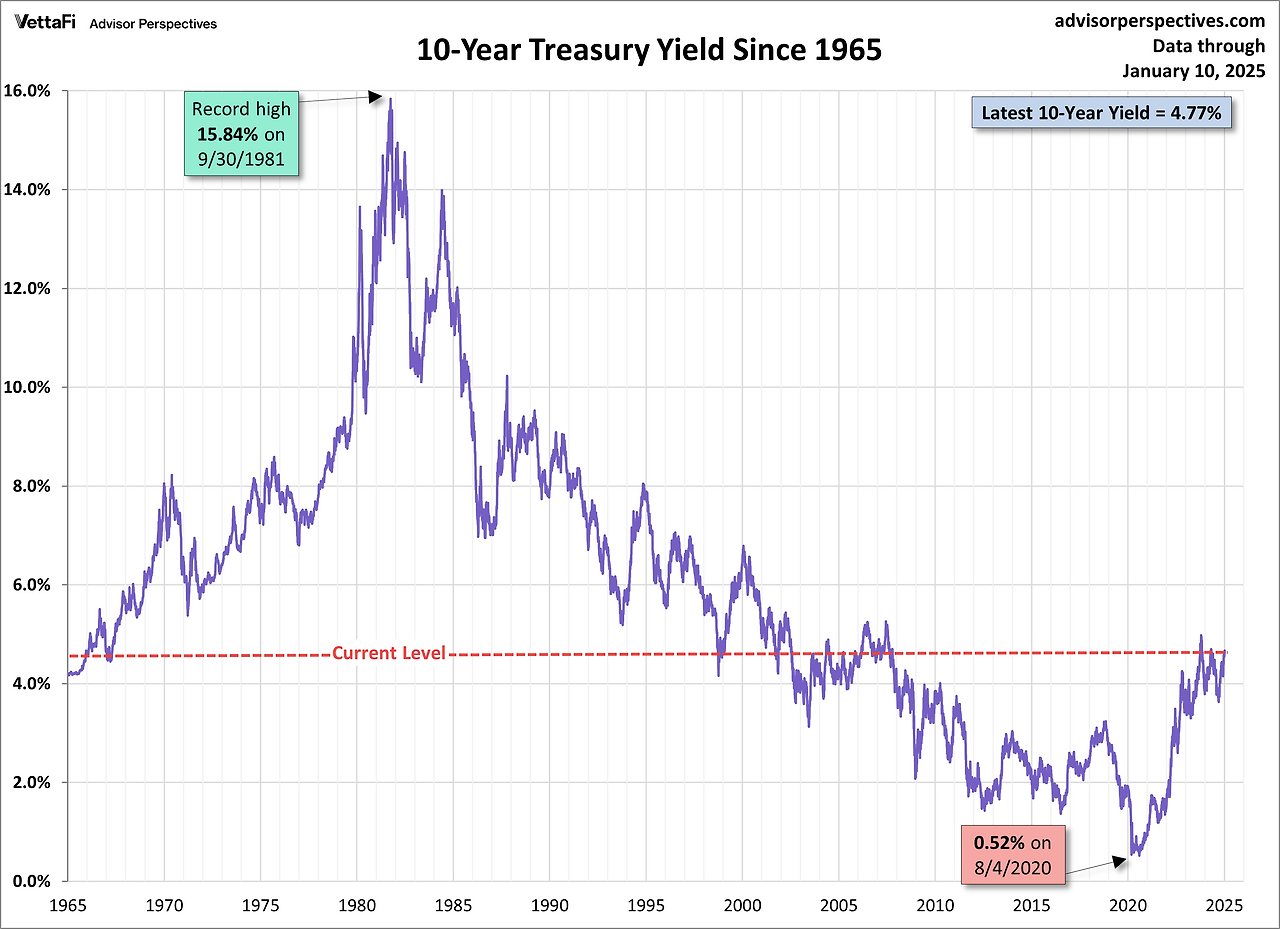

듀레이션 20년 기준, 금리 1% 상승 시 가격 약 -20%, 하락 시 +20% 변동. 이는 주식 수준의 움직임으로, 2025년 30년물 수익률 4.85% 환경에서 0.5% 금리 변동만으로도 큰 영향을 준다.

장기채 ETF의 대표 유형

| 장기 국채 | 20년+ 국채 | 없음 | TLT, VGLT | 금리 인하 시 강함 |

| 초장기·제로쿠폰 | 초장기 국채 | 없음 | EDV | 극단적 민감도 |

| 장기 회사채 | 장기 회사채 | 제한적 | VCLT | 수익률 상향 |

TLT는 2025 YTD 4.06%, EDV 0.63%.

장기채 ETF가 위험한 이유

금리 상승 시 구조적 손실로 회복이 느리다. ETF 특성상 만기 보유 개념 없어 손실 영구화 가능. 2025년 yield curve steepening으로 장기채 변동성 증대.

장기채 ETF가 수익을 내는 조건

금리 인하, 경기 침체, 디플레이션 시 수익 발생. 2025년 Fed 정책으로 인하 기대 시 자본 차익 가능.

장기채 ETF의 역할: 보험인가, 베팅인가

보수적 투자자에겐 위기 헤지 보험, 공격적 투자자에겐 금리 베팅 도구. 무의식 보유 피함.

장기채 ETF 투자 전략

금리 고점 후 분할 매수. 포트폴리오 5~15% 비중. 단기·중기채 병행으로 듀레이션 분산.

장기채 ETF가 적합한 투자자

금리 이해도 높은 투자자, 변동성 감내자, 헤지 목적 배분 투자자. 안전 추구자나 적립식 투자자 부적합.

결론

장기채 ETF는 고듀레이션으로 금리 민감 자산이며, 인하 시 수익, 상승 시 손실 크다. 금리 베팅 도구로 이해 필요. 듀레이션 계산 후 편입, 포트폴리오 10% 이내 유지, 금리 추이 모니터링.

출처·참고자료

- Vanguard, BlackRock 장기채 ETF 설명서

- CFA Institute 채권 듀레이션 자료

- US Treasury yield 통계

- Morningstar Bond ETFs 2025

- Seeking Alpha Bond Market 2025

- ETF Database Long-Term Bond List

- Yahoo Finance TLT/EDV 데이터

'재태크 > 해외장' 카테고리의 다른 글

| 일드맥스(YieldMax) ETF 추천 정리: 2025년 고수익 옵션 인컴 전략 (0) | 2025.12.16 |

|---|---|

| YieldMax MSTY ETF 완전 정리: 구조·수익률·배당·주가 하락 분석 (0) | 2025.12.16 |

| 중기채 ETF 완전 정리: 구조·종류·투자 이유·운용 전략 (0) | 2025.12.15 |

| 단기채 ETF 완전 정리: 종류·투자 방법·왜 필요한가 (0) | 2025.12.15 |

| 채권 ETF 완전 정리: 단기채·중기채·장기채 구조와 투자 전략 (0) | 2025.12.15 |